Cơ bản về báo cáo tài chính

Đọc hiểu báo cáo tài

chính là kỹ năng vô cùng cần thiết khi nhà đầu tư khi bắt đầu xem xét phân tích

một doanh nghiệp và quyết định mua cổ phiếu của doanh nghiệp đó.

Báo cáo tài chính được lập ra với cho nhiều

đối tượng khác nhau với nhiều mục đích khác nhau. Hội đồng quản trị, cơ quan

thuế, đối tác làm ăn, ngân hàng, cổ đông - nhà đầu tư đều cần phải đọc báo cáo

tài chính.

Với lập trường nhà đầu tư, chúng ta đọc và

phân tích báo cáo tài chính với mục đích:

1. Mức độ hiệu quả trong hoạt động kinh doanh

sản xuất của doanh nghiệp

2. Khả năng tăng trưởng của doanh nghiệp

3. Khả năng doanh nghiệp bị phá sản

4. Các rủi ro đến từ nội tại của doanh nghiệp

5. Định giá trị thực doanh nghiệp và giá trị

thực của cổ phiếu

Từ đó, nhà đầu tư sẽ đưa ra quyết định, có đầu

tư vào doanh nghiệp này hay không, có mua cổ phiếu này hay không. Đó là mục

đích để chúng ta phân tích báo cáo tài chính.

CÁC THÀNH PHẦN CỦA BÁO CÁO TÀI CHÍNH

Một bộ báo cáo tài chính của doanh nghiệp bao gồm 4 nội dung:1. Bảng cân đối kế toán (Balance Sheet)

2. Báo cáo kết quả hoạt động kinh doanh (Income Statement)

3. Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

4. Thuyết minh báo cáo tài chính

4 bản này luôn đi kèm với nhau mỗi khi doanh nghiệp phát hành báo cáo tài chính.

Doanh nghiệp có nghĩa vụ phải phát hành báo cáo tài chính mỗi 3 tháng (báo cáo tài chính quý) và phát hành báo cáo mỗi năm (báo cáo tài chính năm).

Trong phạm vi bài học ngày hôm nay, chúng ta sẽ tìm hiểu cơ bản về từng báo cáo tài chính này nhé.

BẢNG CÂN ĐỐI KẾ TOÁN - BIẾT DOANH NGHIỆP CÓ BAO NHIÊU TÀI SẢN

Bảng cân đối kế toán sẽ phản ánh giá trị tài sản của doanh nghiệp tại một thời điểm nhất định (cuối mỗi tháng, mỗi quý hoặc mỗi năm tài chính).Bảng cân đối kế toán sẽ trình bày theo hai phần TÀI SẢN và NGUỒN VỐN. Theo nguyên tắc giá trị của TÀI SẢN và NGUỒN VỐN phải bằng nhau.

Ví dụ đơn giản như thế này cho nhà đầu tư dễ hiểu: tại thời điểm cuối năm 2018, anh A có

Tổng tài sản là 10 tỷ đồng, trong đó: nhà 6 tỷ, 4 tỷ còn lại là cổ phiếu.

Nguồn vốn: trong 10 tỷ tài sản đó thì 7 tỷ là của anh A, 3 tỷ còn lại là đi vay ngân hàng.

Vậy về nguyên tắc, tổng tài sản và nguồn vốn của anh A đều là 10 tỷ.

Cách đọc bảng cân đối kế toán

Bảng cân đối kế toán sẽ trình bày hai phần TÀI SẢN và NGUỒN VỐN một cách chi tiết hơn:

Như vậy trong phần TÀI SẢN sẽ

có TÀI SẢN NGẮN HẠN và TÀI SẢN DÀI HẠN.

+ TÀI SẢN NGẮN HẠN gồm có tiền mặt, các khoản đầu tư tài chính, các

khoản phải thu (do khách hàng lấy hàng trước mà chưa thanh toán tiên), hàng tồn

kho.

+ TÀI SẢN DÀI HẠN gồm có máy móc, nhà xưởng, bất động sản, bản quyền,

bằng sáng chế,...

Trong phần NGUỒN VỐN sẽ có NỢ và VỐN

CHỦ SỞ HỮU

+ NỢ gồm có nợ ngắn hạn (dưới

1 năm) và nợ dài hạn (trên 1 năm)

+ VỐN CHỦ SỞ HỮU gồm có Vốn

góp của chủ sở hữu (thông qua số lượng cổ phiếu phát hành), thặng dư vốn cổ

phần, lợi nhuận sau thuế chưa phân phối (lợi nhuận còn lại sau khi chia cổ tức

cho cổ đông).

Đó là hình minh họa để nhà đầu tư dễ hiểu, sau

đây là bảng cân đối kế toán thực tế:

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH - BIẾT DOANH NGHIỆP KINH DOANH NHƯ THẾ NÀO

Báo cáo kết quả hoạt động kinh doanh là bản báo cáo tài chính thứ hai thể hiện tổng quát tình hình kinh doanh sản xuất của doanh nghiệp trong một GIAI ĐOẠN nhất định (thường là 1 quý, 6 tháng, 1 năm).Nói cho dễ hiểu hơn, muốn biết doanh nghiệp làm ăn lời hay lỗ, hãy xem báo cáo kết quả hoạt động kinh doanh.

Báo cáo kết quả hoạt động kinh doanh sẽ được trình bày theo nguyên tắc chung:

LỢI NHUẬN = DOANH THU - CHI PHÍ

Để cho dễ hiểu về bảng báo cáo này, nhà đầu tư

nhìn vào biểu đồ bên dưới:

Phía trên là bảng rút gọn, trên thực tế, báo cáo kết quả hoạt động kinh doanh sẽ có những khoản sau:

Chỉ tiêu đầu tiên là DOANH THU. Từ

doanh thu này, chúng ta sẽ trừ dần đi các chi phí liên quan (cột màu đỏ) thì sẽ

được các khoản lợi nhuận (cột màu xanh). Cuối cùng sẽ được cột cuối cùng

- LỢI NHUẬN THUẦN.

+ Chi phí: bao gồm giá vốn hàng bán, chi phí bán hàng và

quản lý chung, chi phí tài chính (lãi vay), thuế.

Dưới đây là một mẫu báo cáo kết quả hoạt động

kinh doanh trên thực tế:

BÁO CÁO LƯU CHUYỂN TIỀN TỆ - SỰ THẬT KHÓ GIẢ MẠO

Báo cáo lưu chuyển tiền tệ là bảng cáo cáo thứ ba trong bộ báo cáo tài chính thể hiện DÒNG TIỀN MẶT đi vào và đi ra khi doanh nghiệp có những hoạt động sản xuất kinh doanh, hoạt động đầu tư và hoạt động tài chính trong một giai đoạn nhất định (giống báo cáo kết quả hoạt động kinh doanh), thường là 1 quý, nửa năm hoặc 1 năm.Nhờ báo cáo này, nhà đầu tư có thể biết doanh nghiệp sử dụng tiền để làm gì (mục đích gì), sử dụng bao nhiêu, còn dư bao nhiêu.

Từ đó, so sánh với hai loại báo cáo trên để biết doanh nghiệp sử dụng tiền mặt vào các hoạt động như vậy đã hiệu quả chưa (Ví dụ sử dụng vào mục đích như vậy, bao nhiêu đó tiền thì được doanh thu bao nhiêu đó, so với năm ngoái có tốt hơn không hay tệ hơn,...).

Các bạn yên tâm là phần này tôi sẽ dành riêng một bài để chia sẻ. Trong bài học ngày hôm nay, mục tiêu của chúng ta là biết được báo cáo lưu chuyển tiền tệ là gì, nó gồm những thành phần nào, ý nghĩa là gì thôi.

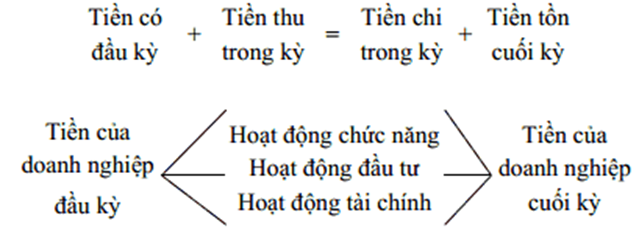

Báo cáo lưu chuyển tiền tệ sẽ được hiểu theo cơ chế sau:

+ Kỳ ở đây có thể là 1 quý, 6 tháng hoặc 1 năm

+ Tiền có đầu kỳ là tiền còn dư lại ở kỳ

trước, chuyển qua kỳ này để bắt đầu chi cho kỳ này.

+ Tiền thu trong kỳ là tiền thu được khi đang

hoạt động kinh doanh (ví dụ như bán được sản phẩm, thu tiền về)

+ Tiền chi trong kỳ là tiền phải bỏ ra để duy

trì hoạt động kinh doanh (ví dụ bỏ tiền ra để mua nguyên vật liệu, trả lương

nhân viên,...)

+ Tiền tồn cuối kỳ là tiền còn dư lại sau khi

chi tất cả các khoản trong kỳ (sau khi chi lương, nguyên vật liệu, đầu tư,...

đến cuối kỳ tất toán, còn dư bao nhiêu thì là tiền tồn cuối kỳ).

Xét về các khoản thu chi, doanh nghiệp sẽ có 3

khoản thu chi chính:

+ Thu - chi từ hoạt động chức năng - hoạt

động kinh doanh: thu được từ bán hàng, trả lương, mua nguyên vật liệu, nộp

thuế, trả cho nhà cung cấp,...

+ Thu - chi từ hoạt động đầu tư:

mua sắm nhà xưởng, máy móc, thiết bị,...

+ Thu - chi từ hoạt động tài chính:

tiền thu được từ phát hành cổ phiếu ra công chúng, mua lại cổ phiếu quỹ,...

Dưới đây là mẫu báo cáo tài chính, cũng như cụ

thể về các khoản thu - chi (lưu chuyển tiền trong doanh nghiệp):

Nhờ vào báo cáo lưu chuyển tiền tệ, nhà đầu

tư có thể:

+ Biết được tiền thu từ đâu, chi vào đâu

+ So sánh với các kỳ trước (năm trước, quý

trước) doanh nghiệp chi như thế nào, chi nhiều ở phần nào, phần đó có hiệu quả

không, cần phải cải thiện phần nào.

+ Phát hiện được những điều bất thường trong

bảng cân đối kế toán, và kết quả hoạt động kinh doanh. Bởi lẽ, hai bảng cáo cáo

trên có thể sử dụng nghiệp vụ kế toán để "biến hóa" 1 số thứ, đặc

biệt là lợi nhuận. Nhưng báo cáo lưu chuyển tiền tệ thì không thể "biến

hóa" được, nó là dòng tiền thật của doanh nghiệp, có chi, có thu thì mới

xuất hiện.

THUYẾT MINH BÁO CÁO TÀI CHÍNH

Thuyết minh báo cáo tài chính là một bảng báo cáo chi tiết những vấn đề mà 3 bảng báo cáo trên chưa thể hiện hết.Bảng báo cáo tài chính này được lập ra nhằm tăng tính minh bạch và trung thực hơn, từ đó giúp nhà đầu tư hiểu rõ hơn về các hoạt động doanh nghiệp. Tạo dựng niềm tin cho nhà đầu tư cũng như tăng tính hấp dẫn đầu tư của doanh nghiệp.

Thành phần của một bảng thuyết minh báo cáo tài chính gồm có:

+ Đặc điểm hoạt động

của doanh nghiệp (hình thức, lĩnh vực kinh doanh,..)

+ Thông tin bổ sung chi tiết cho bảng cân đối

kế toán

+ Thông tin bổ sung chi tiết cho báo cáo kết

quả hoạt động kinh doanh

+ Thông tin bổ sung chi tiết cho báo cáo lưu

chuyển tiền tệ

+ Những thông tin khác (nợ tiềm tàng, sự kiện

phát sinh,...).

Ví dụ dưới đây là một phần của bảng thuyết

minh báo cáo tài chính trình bày chi tiết khoản mục đầu tư dài hạn:

Nhìn vào bảng này, ta có thể biết, năm 2017

Công ty Cổ phần Xây Dựng Coteccons (CTD) bỏ tiền ra đầu tư dài hạn vào hai công

ty: công ty TNHH Đầu tư Xây dựng Unicons với tỷ lệ 100%, công ty TNHH

Convestcons cũng với tỷ lệ 100% cùng với thông tin chi tiết của 2 doanh nghiệp

này.

MỘT SỐ LƯU Ý KHI ĐỌC BÁO CÁO TÀI CHÍNH

Đầu tiên, bạn nên đọc báo cáo tài chính đã kiểm toán. Vì theo quy định hiện hành, các công ty niềm yết trên các sàn phải có báo cáo tài chính được kiểm toán theo năm. Ngoài ra, báo cáo tài chính sau 6 tháng cần phải được soát xét.Thứ hai, bạn nên đọc báo cáo tài chính hợp nhất. Trường hợp các tập đoàn lớn, các công ty có nhiều công ty con, công ty liên kết, nếu chỉ đọc báo cáo tài chính của công ty mẹ sẽ có nhiều sai lệch trong các thông tin mà bạn cần phân tích cho toàn bộ doanh nghiệp đó. Vì vậy, đọc báo cáo tài chính hợp nhất, bạn sẽ dễ dàng có được đầy đủ thông tin và số liệu chính xác.

Thứ 3, phân tích báo cáo tài chính có ý nghĩa khi so sánh các chỉ số qua nhiều năm liền. Theo kinh nghiệm của tôi thì ít nhất, nhà đầu tư phải nghiên cứu báo cáo tài chính của doanh nghiệp trong 5 năm gần nhất để hiểu được sự tăng trưởng của doanh nghiệp.

Cuối cùng, thuyết minh báo cáo tài chính chính là nguồn thông tin chi tiết giải thích mọi con số trong 3 báo cáo tài chính trên. Nó sẽ giải đáp các thắc mắc của bạn. Do đó, phải đọc kỹ để soi từng con số khi phát hiện có điều bất thường.

Bài học về tổng quan báo cáo tài chính đến đây là kết thúc. Chúng ta sẽ còn nhiều bài học về cách phân tích báo cáo tài chính cũng như sử dụng báo cáo tài chính để quyết định đầu tư. Anh em theo dõi thêm nhé.